Pourquoi l'assurance bateau est plus importante que vous ne le pensez

L'assurance bateau ne protège pas seulement votre investissement matériel ; elle offre une tranquillité d'esprit essentielle pour naviguer sereinement sans crainte financière. Un abordage, une avarie moteur grave, ou un sinistre côtier coûtent rapidement 5000 à 100 000 euros selon la gravité et les dommages. Sans assurance adéquate, ces frais retombent entièrement sur votre responsabilité civile personnelle, risquant de compromettre gravement votre patrimoine personnel entier. Pour un propriétaire de bateau à moteur ou voilier de valeur, l'assurance est légalement une nécessité absolue.

L'offre d'assurance bateau s'est diversifiée considérablement ces dix années. Les tarifs sont désormais plus compétitifs, les couvertures plus modulables et personnalisables, et les franchises mieux adaptées aux budgets navigateurs réels. Une bonne assurance bateau aligne coût raisonnable, couverture complète et assistance efficace 24/7.

Aspect légal et obligations formelles

En France, l'assurance bateau n'est pas légalement obligatoire pour tous les bateaux de plaisance, contrairement aux automobiles. Cependant, avoir un bateau immatriculé sans assurance responsabilité civile vous expose à des poursuites légales en cas de sinistre causant dommages à tiers. Les clubs de voile, ports, et assurances d'habitation exigent souvent une assurance bateau spécifique comme condition préalable. Pour les bateaux à moteur ou croiseurs côtiers, l'assurance est pratiquement indispensable contractuellement.

Types de couvertures essentielles

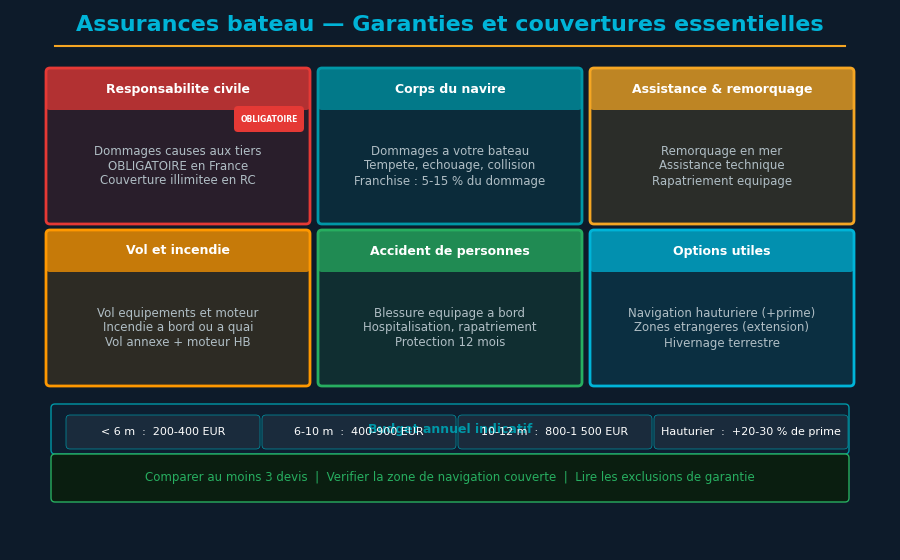

Responsabilité civile : la base minimale

La responsabilité civile couvre les dommages que votre bateau cause à autrui : abordage avec tiers, dégâts à une structure côtière, blessure d'une personne. C'est la couverture minimale obligatoire pour accéder aux ports français et européens. Le montant garanti est généralement de 1 million d'euros (standard), parfois extensible à 10 millions pour navigateurs hauturiers. Le coût de cette seule couverture est modéré : 150-300 euros/an pour petit bateau côtier.

Ne jamais naviguer sans responsabilité civile, même pour une journée simple. Une collision accidentelle en baie peut dépasser rapidement 50 000 euros de dégâts ; votre responsabilité personnelle serait engagée permanence à vie légalement.

Tous dommages et vol : la protection du bateau

La couverture "tous dommages" ou "assurance tous risques" protège votre bateau lui-même contre les sinistres variés : échouage accidentel, incendie catastrophique, tempête hivernale, choc contre débris flottant, ou vandalisme. Le vol du bateau ou d'équipement majeur est inclus. C'est la couverture indispensable si le bateau a une valeur importante (10 000+ euros). Le coût varie selon la valeur, l'âge, l'expérience du skipper, et les franchises acceptées en contrat.

La franchise (part de sinistre à votre charge) est un point crucial à négocier. Une franchise basse (200 euros) coûte plus cher en primes mensuelles ; une franchise haute (2000 euros) réduit la prime mais vous expose plus personnellement. Pour un bateau de croisière standard, une franchise 500-1000 euros offre bon équilibre économique.

Enregistrez la valeur estimée de votre bateau et ses équipements majeurs dans YachtMate. Cela aide à justifier la couverture d'assurance et à documenter votre patrimoine pour sinistres.

Couvertures additionnelles à considérer

Assistance et dépannage maritime

L'assistance 24h/24 couvre frais de remorquage mer, dépannage moteur en mer, intervention d'un mécanicien marine qualifié. Pour navigateurs hauturiers ou en eaux éloignées, c'est une protection précieuse : une avarie moteur en haute mer demanderait un remorquage coûteux. L'assistance comprend aussi transfert d'urgence si vous êtes blessé en mer. Coût : 300-600 euros/an supplémentaires selon portée géographique couverte.

Responsabilité civile étendues (activités commerciales)

Si vous louez occasionnellement votre bateau, organisez des activités de voile rémunérées, ou enseignez la navigation commercialement, l'assurance standard ne suffit pas légalement. Une responsabilité civile "exploitation" couvre votre responsabilité envers les passagers payants ou stagiaires rémunérés. Non déclarer cette activité annule votre couverture en cas sinistre impliquant tiers payant. Coût supplémentaire : 200-500 euros selon intensité activité.

Protection juridique et défense

La défense juridique couvre frais d'avocat maritime en cas de litige (collision, avarie commune, litige avec port). C'est rarement inclus de base, à demander spécifiquement. Utile si vous naviguez en eau internationale ou fréquentez zones à risques élevés d'abordage accidentel.

Facteurs affectant le coût de l'assurance

Valeur du bateau et puissance moteur

Un voilier de 40 000 euros paye moins qu'un bateau à moteur de 80 000 euros en prime mensuelle. Un moteur puissant (100+ chevaux) entraîne prime supérieure (risque supposé plus élevé statistiquement). Bateaux anciens (20+ ans) peuvent avoir assurance renchérie ou refusée si état mauvais documenté. Les constructeurs et modèles réputés solides obtiennent tarifs plus avantageux auprès assureurs.

Expérience du skipper et qualification

Votre âge, expérience nautique, brevets (permis côtier, hauturier) sont demandés lors souscription. Un navigateur senior (60+) sans brevet paye plus qu'un jeune avec permis hauturier et stage de sécurité. Formations régulières (sécurité, sauvetage) réduisent prime car diminuent risque sinistre statistiquement. Certains assureurs offrent réductions pour passage de formation (exemple : -10% avec stage sauvetage).

Zone de navigation et saison

Navigation côtière Méditerranée : prime basse. Navigation Atlantique tempétueux : prime élevée. Navigation hauturière transatlantique : prime très élevée avec franchises hautes obligatoires. Bateau laissé à terre 8 mois/an : prime réduite. Bateau naviguant 12 mois incluant hiver : prime standard ou majorée légalement.

Le choix de votre assurance doit équilibrer protection complète et coût raisonnable. Comparer plusieurs devis annuels est essentiel pour naviguer serein.

Comparaison des principaux assureurs bateaux en France

Assureurs généralistes (Axa, Allianz, Maaf)

Les grandes assurances multirisques offrent assurance bateau comme complément à couverture habitation. Avantage : tarif combiné souvent avantageux (assurance habitation + bateau -10% cumul). Inconvénient : couvertures moins spécialisées, franchises hautes par défaut automatique, assistance dépannage moins complète. Bon pour bateau côtier modéré non navigué intensément en année.

Assureurs spécialisés (April Marine, Zurich Marine, GAN Bateau)

Assureurs dédiés au nautisme offrent couvertures personnalisées et adaptées. Avantage : franchises négociables et flexibles, assistance renforcée 24/7, compréhension métier nautique. Inconvénient : prime souvent plus élevée, délais dossier parfois longs. Excellent pour navigateurs réguliers ou hauturiers exigeant professionnalisme technique.

Assureurs en ligne et réseaux de courtage

Plateformes comme Kabooki, Avocado Insurance, ou courtiers indépendants comparent offres et négocient pour vous. Avantage : prix compétitifs, simplicité administrative, réactivité email. Inconvénient : moins de relation personnelle, service post-sinistre variable qualité. Bon pour petits bateaux ou budget serré cherchant meilleur rapport prix/couverture.

Documentez tous les sinistres, réparations et incidents dans YachtMate. Cela crée un historique précieux pour renégocier assurance annuellement et justifier franchises en cas nouveau sinistre.

Conseils pour réduire votre prime d'assurance

Franchises élevées = prime basse

Accepter une franchise 1000 ou 1500 euros au lieu 300 peut réduire prime de 20-30% annuellement. Si vous naviguez prudent et confiant, c'est stratégie valide : vous assumez petits sinistres, assurance couvre gros sinistres ruineux.

Formations et certifications nautiques

Passage permis bateau (côtier ou hauturier), stage sauvetage, ou formation sécurité réduisent prime 5-15% selon durée. Investissement initial rapidement rentable si bateau assuré plusieurs années consécutives.

Amélioration de sécurité du bateau

Installation système alarme anti-vol détecteur, balise GPS satellite, extincteur récent approuvé, radeaux de sauvetage conformes : autant de réductions possibles (cumulables, jusqu'à -30% total). Ces équipements réduisent aussi statistiquement sinistres graves documentés.

Non-utilisation hivernale et amarrage sécurisé

Bateau sec hivernage annuel : prime minorée 30-50%. Bateau au mouillage hivernal : prime standard. Bateau en port d'attache surveillé : prime réduite vs bateau en mouillage loin de surveillance humaine. Plus bateau sécurisé matériellement, moins assureur craint sinistre statiquement.

Déclaration de sinistre : démarches et délais

Procédure rapide après incident

Sinistre intervenu : déclarez immédiatement (24-48h maximum) à votre assureur ou courtier réactivité. Fournissez : date/heure/lieu incident exact, circonstances claires, photos numériques dégâts, coordonnées tiers impliqués si applicable, témoignages. Conservation de tout élément utile (pièces détachées endommagées, devis réparation) accélère processus dossier.

Expertise et indemnisation

Pour sinistre important (5000+ euros), assureur mandatera expert indépendant marine qui inspectera dégâts, estimera coûts réels, et rendra avis technique. Cette expertise prend 2-4 semaines calendrier. Une fois acceptée, indemnisation intervient (30 jours légal maximum). Franchises fixées sont déduites versement final.

Conclusion : l'assurance bateau comme partenaire de navigation

Une bonne assurance bateau ne vous coûte que quelques centaines d'euros par an, mais vous protège de risques financiers potentiellement catastrophiques entièrement. Bien choisir son assurance signifie : vérifier couvertures essentielles, comparer offres réelles, évaluer franchises acceptables, et documenter valeur bateau précisément. Une assurance réputée avec assistance efficace devient un partenaire précieux durant votre navigation, vous permettant de profiter de vos sorties en mer l'esprit tranquille définitivement.

Expérience pratique et apprentissage continu

L'expérience acquise au fil du temps devient votre meilleur enseignant dans ce domaine spécifique. Chaque voyage, chaque problématique rencontrée contribue à votre expertise personnelle. Documentez systématiquement vos observations, vos solutions découvertes, et vos résultats pour créer une base de connaissances précieuse pour vos futures navigations.

Partage d'expérience avec la communauté

La communauté des navigateurs est généralement très accueillante et dispose à partager ses expériences et connaissances. Rejoindre des forums spécialisés, des groupes de discussion en ligne, ou assister à des rassemblements de navigateurs vous permettra d'échanger avec d'autres enthousiastes et d'apprendre de leurs expériences respectives. Cet échange mutuel enrichit considérablement votre compréhension et votre pratique.

Formation continue et ressources pédagogiques

Le domaine maritime évolue constamment avec des innovations technologiques régulières, des modifications réglementaires, et des découvertes de meilleures pratiques. Investir dans formation continue—que ce soit par cours formels, lectures spécialisées, ou webinaires techniques—vous maintient à jour et améliore significativement votre sécurité et votre compétence globale en navigation.

Intégration avec d'autres systèmes bord

Les systèmes modernes à bord ne fonctionnent pas isolément mais plutôt comme partie d'un écosystème intégré où chaque composant interagit avec les autres. Comprendre ces interconnexions est crucial pour optimiser performance globale et troubleshoot efficacement quand problèmes surviennent.

Compatibilité et interactions

Avant d'ajouter nouvel équipement ou système, vérifiez attentivement sa compatibilité avec vos installations existantes. Les conflits entre systèmes peuvent causer dysfonctionnements inattendus, perte d'efficacité énergétique, ou même dommages matériels. Une planification minutieuse durant phase conception prévient de nombreuses complications futures coûteuses.

Planification budgétaire long terme

Gérer budget de bateau requiert vision long terme et planification stratégique. En plus des coûts opérationnels immédiats, antici pez les investissements futurs en équipements de remplacement, mises à jour technologiques, et maintenance majeure prévisible au fur et mesure que bateau vieillit.

Optimisation des dépenses

Cherchez opportunités de réduire coûts sans compromettre qualité ou sécurité. Cela peut inclure l'achat groupé avec autres navigateurs, négociation avec fournisseurs réguliers, maintien préventif rigoureux pour éviter réparations coûteuses, ou recherche de alternative équivalentes à prix plus avantageux sur marché.

Documentez votre assurance bateau avec YachtMate

Enregistrez sinistres, réparations, valeur bateau et historique d'assurance en sécurité cloud.

Découvrir YachtMate →